Was ist Donald Trumps wirtschaftspolitische Agenda?

Stefan Schiman1

Selbst wenn Donald Trump „keinen ideologischen Kern [hat] und daher auch keine Präferenzen für eine bestimmte Politik“, so ist er doch seinen Wählerinnen und Wählern verpflichtet und richtet seine Politik nach ihnen aus. Trumps Sieg in der Präsidentschaftswahl vom November 2016 wird vor allem seinem Erfolg im sogenannten „Rust Belt“ im Nordosten der USA (Ohio, Pennsylvania, Indiana, Michigan) zugeschrieben, einer einstigen Hochburg der Demokratischen Partei. Viele, die für Trump votierten, sind frustriert über Entwicklungen, die sie der Globalisierung zuschreiben: Vor allem der Verlust gut bezahlter Industriearbeitsplätze an aufstrebende Schwellenländer wie Mexiko und China, die dank wirtschaftlichen Fortschritts von Konsumenten zu Produzenten von Fertigprodukten aufgestiegen sind; und damit zu Konkurrenten der US-Industrie, die es nicht ausreichend geschafft hat, eine neue Position in den geänderten globalen Wertschöpfungsketten zu finden. Daher ist Trumponomics in der Handelspolitik protektionistisch orientiert. Das soll aber nicht darüber hinwegtäuschen, dass Trump den Großteil seiner Stimmen den traditionellen Republikanischen Wählerinnen und Wählern verdankt und er seine Politik in anderen wichtigen Bereichen wie der Umwelt‑, Regulierungs- und Fiskalpolitik danach ausrichtet.

Wirtschaftspolitik für Wall Street

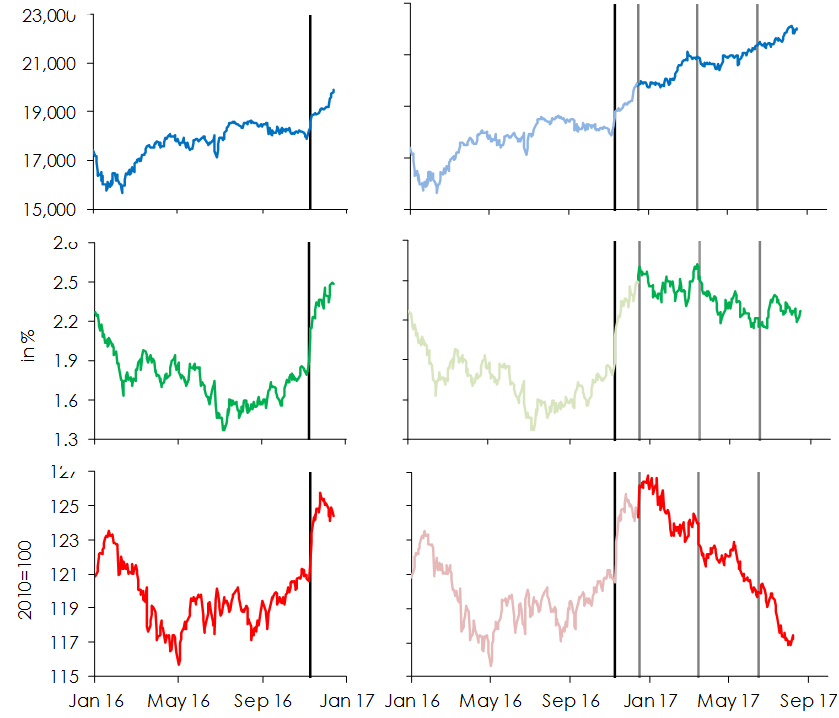

Trumps fiskalpolitische Ankündigungen im Wahlkampf prägten die Reaktionen der Finanzmärkte unmittelbar nach der Wahl. Forderungen nach starken Steuersenkungen in nahezu allen Bereichen (Unternehmens‑, Einkommens- und Vermögensbesteuerung) wurden ergänzt durch Versprechungen, die öffentlichen Investitionen anzukurbeln. Die damit verbundene Hoffnung auf höheres Wirtschaftswachstum ließ die Aktienkurse, den Außenwert des Dollar und die langfristigen Zinssätze gleichzeitig steigen (Abbildung 1, links), denn risikoarme, niedrigverzinste Anlageformen wurden abgestoßen, Aktien von US-Firmen hingegen stark nachgefragt. Die Euphorie hielt aber nur wenige Wochen: Nachdem der Dollar noch einmal aufwertete, als die amerikanische Zentralbank (Fed) Mitte Dezember 2016 die Zinsen erhöhte, hat er kontinuierlich an Wert verloren, obwohl die Fed die Zinsen weiter anhob (Abbildung 1, rechts). Selbst der langfristige Zinssatz ging trotz Leitzinssatzerhöhungen zurück; lediglich die Aktienkurse behielten ihren Aufwärtstrend bei. Den Economist veranlasste diese Entwicklung zu der Interpretation, dass die Hoffnung auf Wachstumsimpulse zwar vergangen sei (von Investitionsprogrammen, die auch den abgehängten ehemaligen Industriearbeitern und ‑arbeiterinnen zugutekommen sollten, ist längst nicht mehr die Rede), dass hingegen die Erwartung, dass Trumps Politik den Unternehmen nützen und ihre Gewinne begünstigen würde, nach wie vor intakt sei. Die Steuerreform scheint mittlerweile aber alles andere als ausgemacht; vielleicht auch deshalb, weil Trump den Gegenfinanzierungsplan seiner Partei ablehnt: die Umstellung der Unternehmensbesteuerung auf das Bestimmungslandprinzip. Dies hätte zwar die US-Exportindustrie begünstigt (für eine gänzlich kompensierende Wechselkursreaktion ist die Kaufkraftparität, vor allem kurzfristig, zu schwach), aber importierte Konsumware wäre empfindlich teurer geworden – nicht akzeptabel für Trumps Blue-Collar-Anhängerschaft.

Abbildung 1: USA: Aktienkurs, Rendite auf Staatsanleihen und Wechselkurs

Für Unternehmen besteht aber noch die „Hoffnung“ auf Deregulierung auf breiter Front – insbesondere im Finanzbereich, der mit dem Dodd-Frank-Act 2010 von einer Kaskade an neuen Regulierungen erfasst wurde. Die Finanzmarktregulierung Obamas stabilisierte das Finanzsystem, etwa durch höhere Kapitalvorschriften, durch die Abschaffung außerbilanzmäßiger Geschäfte oder die Beschränkung des Eigenhandels („Volcker-Regel“). Aber viele kleine Institute werden von der Vielzahl an Bestimmungen stark belastet und Trump könnte die unliebsame Regulierung gleich komplett abschaffen und damit letztlich die Finanzmarktstabilität gefährden.

Axis of Oil

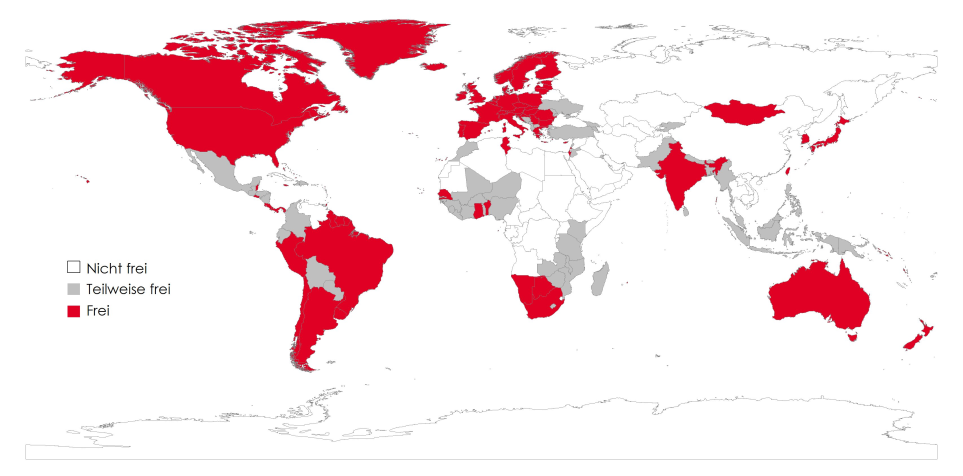

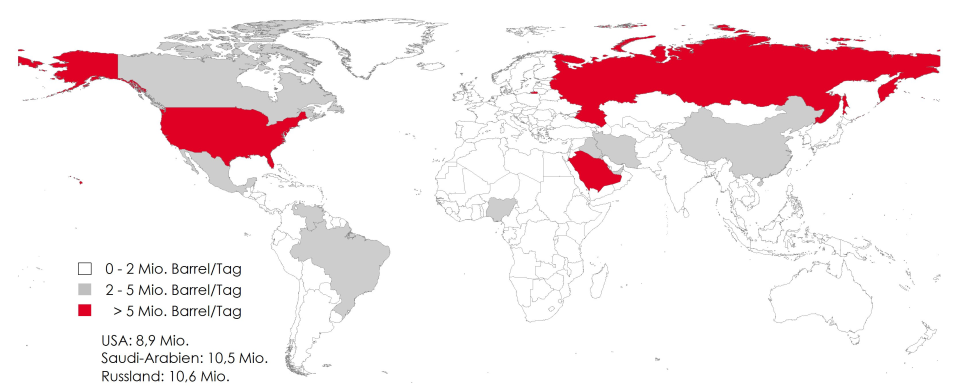

Neben der Steuer- und (De-)Regulierungspolitik vertritt Trump auch im Umwelt- bzw. Energiebereich Republikanische Interessen, nämlich die Interessen von Big Oil. Für ihn ist Klimawandel eine Erfindung aus China, um der amerikanischen Ölindustrie zu schaden. Als konkreter Schritt erfolgte bisher der Ausstieg aus dem Paris Abkommen, was für sich genommen schlimm genug ist. Aber mittelfristig könnte die Egomanie und Rücksichtslosigkeit dieses Präsidenten zusammen mit den Interessen der Ölwirtschaft dazu führen, dass sich das Rollenverständnis des offiziellen Amerikas ändert: weg von seiner Position als Speerspitze der „freien Welt“ (Abbildung 2) hin zu einer neuen Triade der drei größten Ölproduzenten (USA, Saudi-Arabien, Russland) – eine axis of oil (Abbildung 3). Während die Anbiederung an das saudische Regime gelungen ist, stocken die Annäherungsversuche bei Russland; die vermutete Russlandintrige im Wahlkampf hängt wie ein Damoklesschwert über der Präsidentschaft, aber auch in Syrien stehen die beiden Länder de facto auf anderen Seiten.

Abbildung 2: Grad an Demokratie und Freiheit

Q: Freedom House.

Abbildung 3: Weltweite Ölproduktion

Q: U.S. Energy Information Administration.

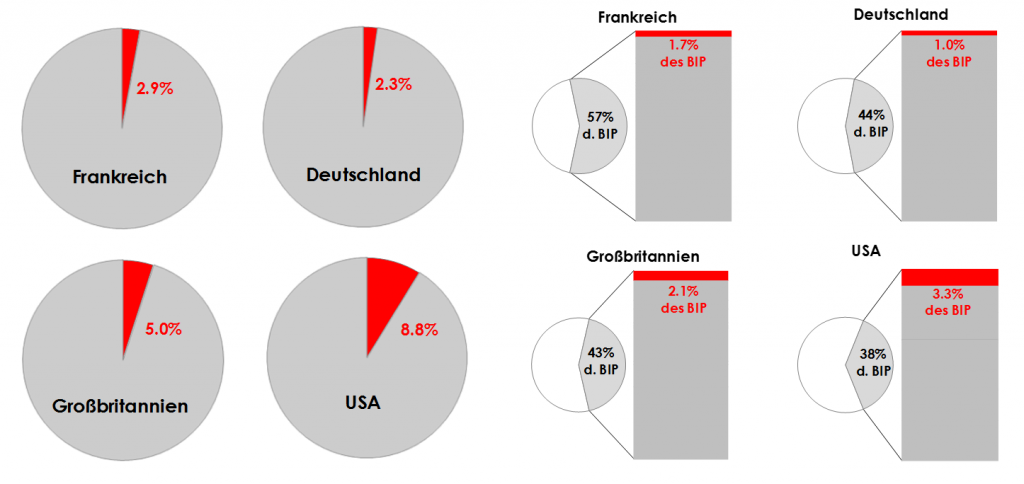

Schon jetzt wirft dieser Strategiewechsel lange Schatten: Saudi-Arabien drangsaliert mit neuem Selbstbewusstsein den kleinen Nachbarn Katar. Und mit Blick auf Nord-Korea, einem Satellitenstaat des von Trump verhassten China, scheint selbst ein nuklearer Konflikt nicht mehr ausgeschlossen. Und würde sich Putin weitere Teile des Kaukasus oder der GUS einverleiben, hätte das offizielle Amerika wahrscheinlich kaum etwas dagegen. Das erhöhte Risiko kriegerischer Konflikte wird begleitet von Trumps Aufforderung an seine NATO-„Partner“, das Militärbudget zu erhöhen. Wie Abbildung 4 (links) zeigt, sind Länder wie Deutschland, aber auch die Atommächte Frankreich und Großbritannien weit von den Militärausgaben Amerikas entfernt; selbst dann, wenn man die Zahlen um die Unterschiede in den Staatsanteilen am BIP korrigiert (Abbildung 4, rechts).

Abbildung 4: Staatsausgaben für Verteidigung

links: in % der gesamten Staatsausgaben, rechts: in % des BIP, 2015

Q: OECD, WIFO.

Das Leistungsbilanzproblem

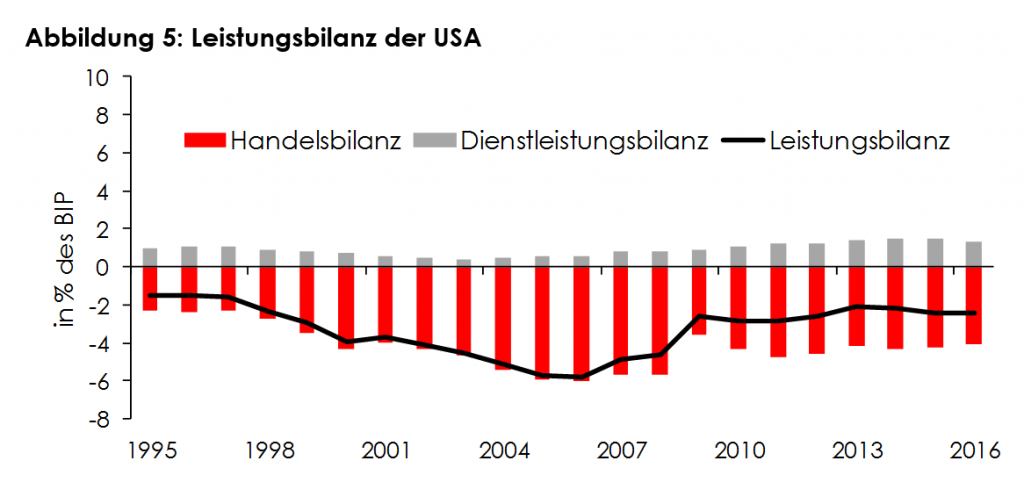

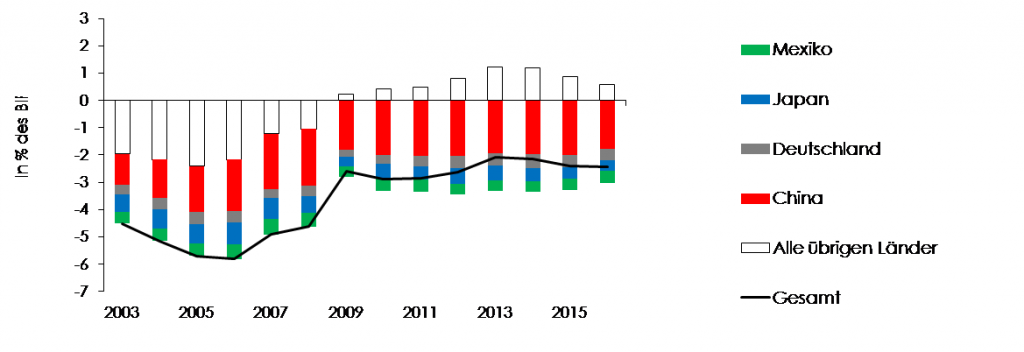

Im Bereich der Handelspolitik sieht Trump in den vermeintlichen Schikanen für US-Firmen das Hauptproblem und die Hauptursache für das amerikanische Leistungsbilanzdefizit (Abbildung 5). Dies betrifft vor allem Mexiko, ein „Partnerland“ im nordatlantischen Freihandelsabkommen NAFTA, das neu verhandelt werden soll; zweitens Deutschland mit seiner omnipräsenten Automobilindustrie und drittens China, dem Wechselkursmanipulation, die Verletzung von Eigentumsrechten und zu hohe Markteintrittsbarrieren angelastet werden. In der Tat hat sich das bilaterale Leistungsbilanzdefizit gegenüber China, das schon vor 15 Jahren das höchste der USA war, seither weiter vergrößert (Abbildung 6) und macht nun mehr aus als die Defizite gegenüber Mexiko, Deutschland und Japan zusammen. Interessant ist jedoch auch die Beobachtung, dass die USA gegenüber dem Rest der Welt seit 2009 Leistungsbilanzüberschüsse erzielt.

Q: OECD, WIFO.

Abbildung 6: Leistungsbilanz der USA mit…

Q: OECD, WIFO.

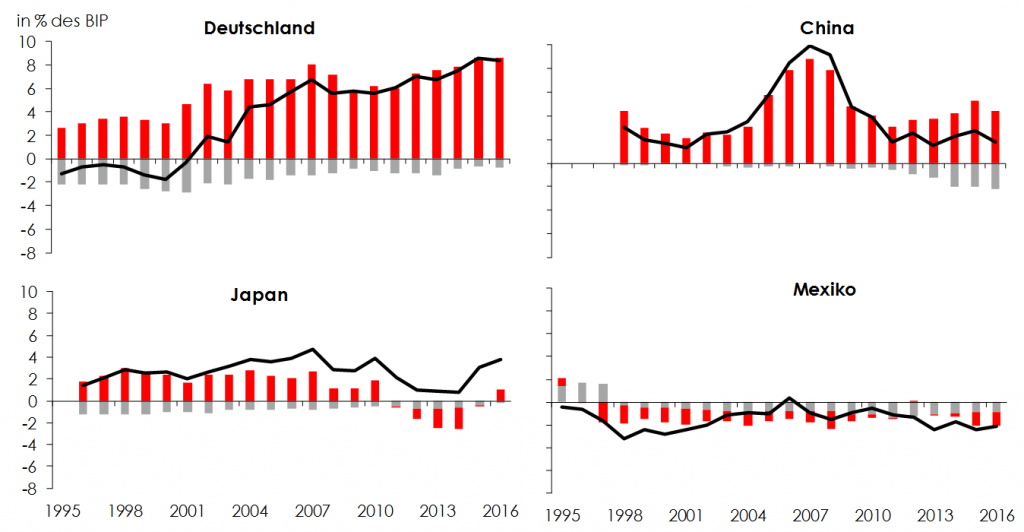

Wie stellt sich aber die Situation aus Sicht der „betroffenen“ Länder dar? Sehr unterschiedlich (Abbildung 7): Über die letzten Jahre auf ein zu hohes Niveau gestiegen ist lediglich der Leistungsbilanzüberschuss von Deutschland (2016: über 8% des BIP). In China ist die Situation differenzierter: Nach dem Allzeithoch von knapp 10% des BIP vor der Wirtschaftskrise ist der Leistungsbilanzüberschuss auf ein weltwirtschaftlich verträglicheres Ausmaß von 2–3% des BIP zurückgegangen. In den letzten Jahren wirken zudem die wachsenden Ausgaben für Auslandsreisen dem Überschuss im Warenhandel entgegen. Mexiko hingegen fährt insgesamt sogar Leistungsbilanzdefizite ein; ein Abbau des bilateralen Überschusses gegenüber der USA würde sein Gesamtdefizit wohl noch weiter erhöhen. Schon diese groben Details zeigen, dass sich der Komplexitätsgrad von plakativ vorgebrachten Problemen bei genauerer Betrachtung deutlich erhöht und dass einfache Lösungen nicht zur Verfügung stehen. Für den Showman Trum wird es jedenfalls schwierig werden, realpolitische Erfolge zu erzielen; wie seine bisherige Amtszeit bereits gezeigt hat.

Abbildung 7: Leistungsbilanzen, ausgewählte Länder

Q: OECD, WIFO.

Zum Weiterlesen: Debatten forum des Kurswechsel 1/2017; http://voxeu.org/content/economics-and-policy-age-trump,

[1]) Der Text beruht auf einem Vortrag, der auf der 21. Tagung des japanisch-österreichischen Komitees für Zukunftsfragen, die von 13. Bis 15. Juli 2017 in der Präfektur Shizuoka stattfand, gehalten wurde.