Mythos: „Reich werden kann jede, genauso wie jeder“

Dass die Einkommen von Frauen und Männern auseinanderklaffen, ist gründlich belegt und allgemein bekannt. Viel hartnäckiger hält sich jedoch der Mythos, dass Frauen länger leben, daher mehr erben und somit die gleichen Chancen haben, Vermögen zu erlangen wie Männer. Doch das ist nicht richtig. Auch bei Vermögen gibt es eine Schere zwischen Männern und Frauen, was vor allem an einer „gläsernen Vermögensdecke“ liegt. Frauen kommen insgesamt beim Vermögen einfach nicht so weit hinauf wie Männer. Die Einführung von Vermögenssteuern ist deswegen auch für Geschlechtergerechtigkeit wichtig.

Frauen haben das Nachsehen

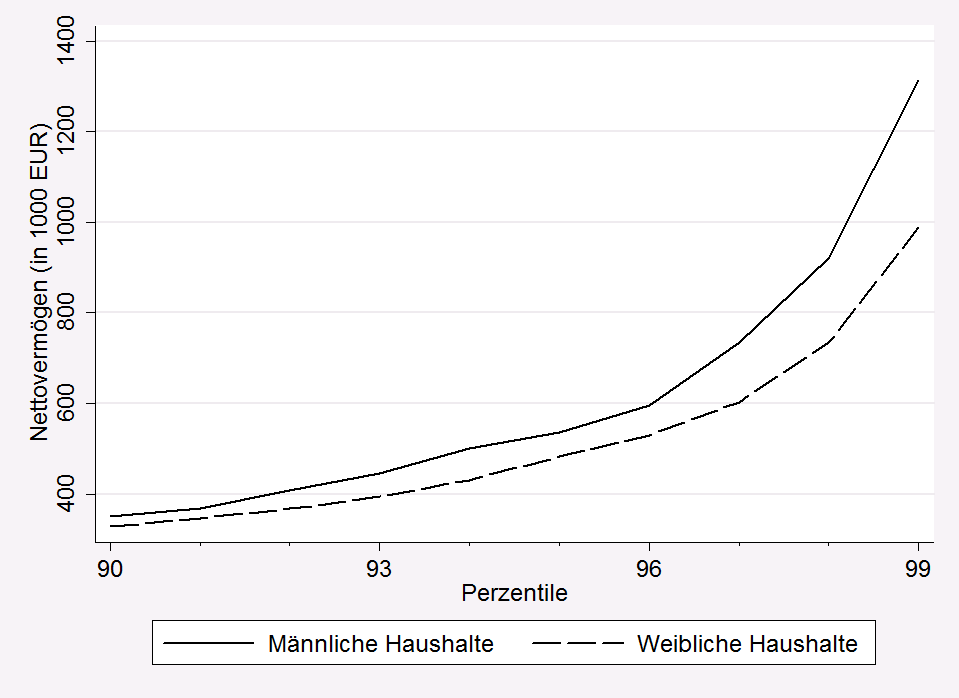

Tatsache ist, dass es auch bei Reichtum und Vermögen einen Gender Gap gibt. Die seit kurzem verfügbaren Vermögensdaten der Europäischen Zentralbank zeigen, dass in Österreich Frauen gegenüber Männern durchschnittlich 40 Prozent weniger Vermögen besitzen. Damit bestätigen die Daten auch für Österreich und Europa, was bislang bereits in der internationalen Literatur argumentiert wird – Frauen haben weniger Vermögen als Männer. Das liegt besonders an einer „gläsernen Vermögensdecke“: je näher der obere Rand der Vermögensverteilung rückt, umso stärker fallen Frauen zurück (siehe Abbildung 1).

Abbildung 1: Weibliche versus männliche Haushalte bei den obersten 10% in Europa

Quelle: Schneebaum et al. 2014

Woran liegt es nun, dass Frauen weniger Reichtum erlangen können als Männer? Zum einen an den geringeren Arbeitseinkommen. Frauen haben noch immer stärker unterbrochene Erwerbskarrieren, arbeiten öfter Teilzeit und in Niedriglohnbranchen, und verdienen für die gleiche Arbeit weniger. Allerdings sollte der Einfluss von Arbeit auf Vermögen nicht überschätzt werden. Nur die wenigsten Menschen werden durch Erwerbsarbeit reich.

Zum anderen ist nämlich die Übertragung von Vermögen durch Erben, Schenken oder bei Scheidungen entscheidend. Single-Frauen erben zwar aufgrund der höheren Lebenserwartung öfter als Single-Männer, allerdings erben sie geringere Summen. Die Ungleichheit bei Vermögen zwischen Männern und Frauen ist daher ebenso wie bei den Einkommen ein Ausdruck von den diskriminierenden gesellschaftlichen Rollen, Normen und Strukturen.

Vermögenssteuer als Gender-Debatte?

Für die laufende Debatte um Vermögenssteuern beinhaltet die Vermögensschere zwischen Männern und Frauen daher Spannendes. Wenn Männer mehr Vermögen haben als Frauen, dann ist eine ausgewogene Finanzierung des Sozialstaats aus Arbeit, Vermögen und Konsum auch aus Geschlechterperspektive gerechter. Das heißt auch, dass vor allem Frauen verlieren, wenn es keine Vermögenssteuern gibt, da die aufgebauten Vermögen der Männer nicht belastet werden. Aus einer Gleichberechtigungs-Sicht ist daher jedenfalls für die Einführung von Vermögens- bzw. Erbschaftssteuern zu argumentieren, um die Benachteiligung von Frauen zu vermindern.

Beim vorliegenden Beitrag handelt es sich um den ersten von vier gekürzten Version von Kapiteln aus dem aktuellen Buch „Mythen des Reichtums. Warum Ungleichheit unsere Gesellschaft gefährdet“. Dieses wurde vom BEIGEWUM, Attac und der Armutskonferenz herausgegeben und stellt den bestehenden Mythen des Reichtums Fakten entgegen. Die AutorInnen setzen sich mit Gerechtigkeits- und Leistungsbegriffen auseinander, erörtern die empirische Vermögensforschung, und untersuchen die Gefahren der Vermögenskonzentration für die Demokratie. Das Buch ist im VSA-Verlag erschienen und kann hier bestellt werden.

Aviso: 5.3. Präsentation EuroMemorandum 2015 „What future for the European Union – Stagnation and Polarisation or New Foundations?” – mit Schwerpunkt Spanien und Griechenland

Wohin geht die EU? Stehen die Zeichen weiter auf Stagnation, Austerität und verschärfte Ungleichheiten? Oder gelingt der Kurswechsel? Die Präsentation des EuroMemorandum 2015 greift diese Fragen für eine kritische Bestandsaufnahme und Diskussion von alternativen ökonomischen Optionen auf. Ein besonderer Schwerpunkt liegt dabei auf der Frage, wie die vorherrschende EU-Krisenpolitik durch die gegenwärtigen Umbrüche in Griechenland und Spanien herausgefordert wird.

U.a. mit: Marica Frangakis (Nicos Poulantzas Institut, Athen, und EuroMemo group), Iván H. Ayala (econoNuestra und Podemos, Madrid), Elisabeth Springler (Fachhochschule des bfi Wien).

Das Euromemo 2015 ist online unter http://www.euromemo.eu/euromemorandum/euromemorandum_2015/index.html abrufbar.

Beginn: 18h, C3-Centrum für Internationale Entwicklung/Sensengasse 3, 1090 Wien

Veranstaltet von BEIGEWUM und ÖFSE in Kooperation mit der Wirtschaftspolitischen Akademie.

Anmeldung unter: office[at]oefse.at, Veranstaltung ist in englischer Sprache!

„Mythen der Ökonomie“ als Download verfügbar

„Mythen der Ökonomie. Anleitung zur geistigen Selbstverteidigung in Wirtschaftsfragen“ ist 2005 als erstes Buch aus der Mythenreihe des BEIGEWUM erschienen. Da es mittlerweile vergriffen und Buchhandel nicht mehr erhältlich ist, stellen wir es ab sofort kostenlos als Download zur Verfügung – und zwar hier.

Aus dem Vorwort: „Mythen – symbolisch aufgeladene Erzählungen mit zweifelhafter realer Grundlage – sind kein Phänomen, das auf die graue Vorzeit beschränkt ist. Adorno und Horkheimer äußerten in ihrem Klassiker »Dialektik der Aufklärung« vor Jahrzehnten die pessimistische Diagnose, dass Wissenschaft heute zum zentralen Mythos geworden sei. Sie habe in der Erzeugung von blindem Gehorsam gegenüber höheren Mächten den Platz der Religion eingenommen. In der Wirtschaftswissenschaft sind viele ökonomische Fragen sehr umstritten. Wie bei vielen anderen sozialen Fragestellungen kommt es aber auch in der Ökonomie sehr darauf an, von welchem Standpunkt aus eine Sache betrachtet wird. Ökonomische Argumente können zur Panikmache, Rechtfertigung von Diskriminierung und zur Verbreitung von Ohnmachtsgefühlen eingesetzt werden, wie es heute alltäglich geschieht. Oder dazu, die Gesellschaft besser zu verstehen, sich kritisch mit ihr auseinander zu setzen und sie zu verändern. Dieser zweite Zugang hat dieses Buch inspiriert. Es versammelt die wichtigsten Mythen, die in den Medien und im Alltagsdiskurs in Umlauf sind, schält deren Aussagekerne heraus und trägt Gegenargumente aus der wirtschaftswissenschaftlichen Forschung zusammen. Damit soll zu jenem Rüstzeug beigetragen werde, das einer Demokratie angemessen ist: eine breite wirtschaftliche Bildung der Bevölkerung und ihre Teilnahme an wirtschaftspolitischen Debatten und Entscheidungen.“

Staatsfinanzierung durch die EZB: Ein notwendiger Tabubruch

Aus gegebenem Anlass veröffentlichen wir vorab einen Beitrag(sentwurf) von Stefan Ederer, Lisa Mittendrein und Valentin Schwarz, der im Debattenforum des Kurswechsel 1/2015 erscheinen wird. Sie kritisieren darin insbesondere das auch durch die heutige EZB-Entscheidung unangetastete Dogma des Verbots der Finanzierung höherer staatlicher Defizite durch die Zentralbank. weiterlesen »

23.1.: Stammtisch ÖGS-Sektion Soziale Ungleichheit mit Vorstellung „Mythen des Reichtums“

Der nächste Stammtisch der ÖGS-Sektion Soziale Ungleichheit findet am 23. Jänner 2015 um 19h im Besprechungsraum (Universität Wien, Institut für Soziologie, 4.Stock,) statt.

Wir starten mit euch ins neue Jahr um euch die Sektion vorzustellen, alle die sich für das Thema Soziale Ungleichheit interessieren sind eingeladen sich einzubringen und auch gerne selbst aktiv zu werden.

Wir präsentieren unser Programm für 2015, plus die bisherigen Arbeitsschwerpunkte die zum Teil wiederbelebt oder erweitert werden können.

Julia Hofmann stellt an diesem Abend die neu erschienene Publikation „Mythen des Reichtums – Warum Ungleichheit unsere Gesellschaft gefährdet“ herausgegeben von BEIGEWUM, Attac und der Armutskonferenz vor.

Julia Hofmann ist Mitglied des Sektionsrats Soziale Ungleichheit und im Vorstand vom BEIGEWUM. Sie arbeitet als wissenschaftliche Mitarbeiterin an der JKU der Universität Linz am Institut für Soziologie, Abteilung Wirtschafts- und Organisationssoziologie.

Der Stammtisch bietet den Rahmen zum Austausch und kann als Einstieg oder Anknüpfungspunkt zur Sektion genutzt werden.

Im Anschluss daran wandert der Stammtisch weiter ins Lokal Stadtkind.

http://www.vsa-verlag.de/nc/buecher/detail/artikel/mythen-des-reichtums/

Wir freuen uns auf euer/Ihr Kommen! Die ÖGS-Sektion Soziale Ungleichheit

Buchpräsentation & Vortrag: Mythen des Reichtums. Warum Ungleichheit unsere Gesellschaft gefährdet.

Buchpräsentation & Vortrag: Mythen des Reichtums. Warum Ungleichheit

unsere Gesellschaft gefährdet.

Dienstag, 9. Dezember 2014 | 19.00 Uhr | Wissensturm Linz

Reichtum – wann ist viel zu viel? Vortrag mit Martin Schürz, Gruppenleiter

für monetäre Analysen, Österreichische Nationalbank

Armut und Reichtum sind die beiden Pole der sozialen Verteilung. Während

über Armut viel bekannt ist, wird über Reichtum zwar viel gemutmaßt, aber

wenig gewusst. Mit der Veröffentlichung von Haushaltsbefragungen der

Europäischen Zentralbank stehen erstmals vergleichbare Vermögensdaten für

die Eurozone zu Verfügung. Allerdings: Reiche Menschen verstehen es, ihr

Vermögen neugierigen Blicken zu entziehen. Daten über Vermögen sind

weiterhin rar.

Dabei ist Reichtum ein Machtfaktor, eine hohe Vermögenskonzentration

schwächt die Demokratie. Im Vortrag geht der Ökonom und Reichtumsforscher

Martin Schürz der Frage nach, wie es um Vermögen in Österreich und in

Europa bestellt ist und wie Reichtum von der Bevölkerung wahrgenommen

wird: Wann ist viel zu viel?

Bei der Veranstaltung werden das neue Buch von BEIGEWUM, Attac und

Armutskonferenz präsentiert sowie die Homepage www.reichtumsmythen.at des

Marie Jahoda – Otto Bauer Institutes vorgestellt.

Warum sich die Mittelschicht von den Reichen nicht in Geiselhaft nehmen lassen darf – Buchpräsentation: Mythen des Reichtums

Warum sich die Mittelschicht von den Reichen nicht in Geiselhaft nehmen lassen darf. Buchpräsentation: Mythen des Reichtums

Mittwoch, 3.12.2014

Aula im Alten AKH

18:30h – 20:30h

Anschließend: Getränke und Brötchen

»Wir sind alle Teil der Mittelschicht, die großen sozialen Verwerfungen von früher sind überwunden« Dies wollen uns aktuell unterschiedliche Kampagnen glauben machen um die Interessen des obersten Prozents zu wahren. Der Begriff der Mittelschicht ist dafür strategisch gewählt, weil sich der Großteil der Bevölkerung selbst der Mittelschicht zuordnet: Reichere rechnen sich gerne arm, Ärmere gerne reich. Über die tatsächliche Verteilung und Konzentration von Reichtum wird wenig gewusst, weil Daten dazu rar sind. Aber wo viel gemutmaßt und geglaubt werden muss, wird auch viel gelogen.

Das Buch Mythen des Reichtums stellt solchen Behauptungen Fakten entgegen, welche unter anderem auf aktuellen Daten der Vermögensverteilung in Österreich basieren. Aus verschiedenen Perspektiven wird den Strategien der Rechtfertigung von Reichtum und sozialer Ungleichheit nachgegangen. Daraus wird präsentiert und diskutiert, wie sozial und ökonomisch Durchlässig unsere Gesellschaft ist, wer mit der Bezeichnung Mittelschicht gemeint sein könnte und welche Folgen konzentrierter Reichtum für die Demokratie hat.

§ Wie reproduziert sich Reichtum? (Stefan Humer, WU Wien)

§ Wer ist die Mittelschicht, wer sind die anderen? (Miriam Rehm, AK Wien)

§ Was bedeutet Vermögenskonzentration für die Demokratie? (Martin Schenk, Die Armutskonferenz)

Moderation: Rosa Lyon, ORF

Veranstaltet von BEIGEWUM, Attac Österreich und der Armutskonferenz

Im Rahmen der Buchvorstellung wird die dazu gestaltete Homepage www.reichtumsmythen.at des Jahoda-Bauer Institutes vorgestellt.

Vorbestellungen hier

Mehr Informationen hier

Zum Verlag geht es hier

Präsentation & Diskussion: Zivilgesellschaftliches Zukunftsbudget 2015 – Arbeitslosigkeit bekämpfen!

20. Nov 2014 | 19.00 Uhr | Wiener Urania, Mittlerer Saal (Eingang Rückseite) Uraniastraße 1, 1010 Wien

Die Allianz „Wege aus der Krise“ lädt anlässlich der Präsentation des Zivilgesellschaftlichen Zukunftsbudgets 2015 zur Podiumsdiskussion in die Wiener Urania (mittlerer Saal). Das Zukunftsbudget 2015 legt im Zeichen aktueller Herausforderungen den Schwerpunkt darauf, Arbeitslosigkeit zu bekämpfen. Es zeigt, wie durch eine sozial gerechte Steuerreform, Arbeitszeitverkürzung und Zukunftsinvestitionen Arbeitsplätze geschaffen und soziale Grundrechte gesichert werden können.

Erstmals beinhaltet das Zukunftsbudget auch eine makroökonomische Einbettung, also eine gesamtwirtschaftliche Prognose der Veränderungen, die mit dem Zukunftsbudget möglich werden. Diesen makroökonomischen Blick wird Philipp Poyntner (Beigewum) als Podiumsteilnehmer mit uns teilen. Außerdem diskutieren Veronika Kronberger (Vorsitzende Plattform Generation Praktikum, GPA-djp), Jörg Flecker (Soziologe, Universität Wien) und Johannes Wahlmüller (Global 2000).

Weitere Infos gibts hier: http://bit.ly/1Apq6Bb

Um Anmeldung unter presse@wege-aus-der-krise.at wird gebeten

Kurswechsel für ein gutes Leben

Der neue Kurswechsel 2/214 ist da! Das Editorial und das Debattenforum können hier online gelesen werden, der Kurswechsel kann hier bestellt werden.

Aus dem Editorial:

„Nach sechs Jahren „muddling through“ ist der Misserfolg der europäischen Krisenlösungsstrategie, die vorrangig auf Austerität, Arbeitsmarktflexibilisierung, weitere Exportorientierung außerhalb der EU und Umverteilung nach oben setzt, offensichtlich. Das im Vertrag von Lissabon formulierte Versprechen einer „nachhaltigen Entwicklung Europas“, die auf „Vollbeschäftigung und sozialen Fortschritt abzielt“, wirkt zunehmend unglaubwürdig. Die über 25 Millionen Arbeitslosen und 125 Millionen von Armut oder sozialer Ausgrenzung bedrohten Menschen – jeweils um einige Millionen mehr als vor der Krise – lassen die realen Verschlechterung deutlich zu Tage treten. Gleichzeitig bleiben drängende Umweltprobleme, wie insbesondere der Klimawandel, nach wie vor ungelöst. Weniger klar ist jedoch der Weg zu geeigneten Alternativen: Wie können soziale und ökologische Probleme gemeinsam gelöst werden? Ist lediglich ein höheres Wirtschaftswachstum notwendig, um die derzeitigen Probleme zu lösen? Ließe es sich überhaupt wieder erreichen? Oder braucht es eine radikale Wende, um ein besseres Leben für alle zu ermöglichen? Diese Fragen waren Ausgangspunkt für eine Serie von vier Veranstaltungen unter dem Titel dieser Ausgabe des Kurswechsels, die im vergangenen Jahr von AK Wien und Grüner Bildungswerkstatt in Kooperation mit dem BEIGEWUM, der zivilgesellschaftlichen Allianz, „Wege aus der Krise“, ATTAC, der Katholischen ArbeitnehmerInnen-Bewegung, dem Mattersburger Kreis für Entwicklungspolitik und der Initiative „Europa geht anders“ organisiert wurde. Die gemeinsame Basis bildete die Suche nach einem überzeugenden sozial-ökologischen Transformationsprojekt in Europa, das auf ein möglichst gutes Leben für möglichst viele Menschen abzielt. Nicht die Aneinanderreihung der altbekannten „keynesianischen“ und „wachstumskritischen“ Positionen, sondern eine produktive Synthese der Interpretation der europäischen Krise aus einer ökologischen und einer sozialen Perspektive sollte erreicht werden.“

Das Debattenforum (hier online verfügbar) beschäftigt sich schließlich mit dem TTIP, dem immer weitere Kreise ziehenden Transatlantischen Freihandels- und Investitionsschutzabkommen zwischen der EU und den USA.

Die Zukunft der EU?: EUROMEMO online

Wohin geht die EU? Stehen die Zeichen weiter auf Stagnation und verschärfte Polarisierung? Oder gelingt der Kurswechsel? Diesen Fragen ging die 20. EUROMEMO-Konferenz für alternative Wirtschaftspolitik Ende September nach. Die Dokumentation der sechs Workshops findet sich hier – die Inputs der über 80 TeilnehmerInnen widmeten sich sowohl „klassischen“ Baustellen wie z.B. der fortgesetzten Entdemokratisierung der EU-Wirtschafts- und Fiskalpolitik als auch neueren Flaggschiffprojekten wie dem dem EU-USA Freihandelsabkommen „TTIP“. Die Diskussionen in Rom sind direkt in die Vorbereitung der Publikation des EUROMEMOS 2015 übergangen. Die Veröffentlichung dieser jährlichen Analysen und Politikempfehlungen zur EU-Entwicklung ist für Dezember in Aussicht gestellt.